こんばんは。啓典です。

USDJPYの下落がそれなりに進んでいますね。

グリッドトレードといえど、逆行相場だと殆ど利確しないかと思います。

逆行相場でも利確を狙うのであれば、利幅はかなり狭めないといけないです。

ポジションを取ったところから、運よく反発してくれれば逆行相場でも微益を重ねてくれます。

さて、私の運用ですがUSDJPYは両建てで運用しています。

ある程度下がることは想定しながら、SELL側で稼げるから・・・

という観点で5銭間隔のBUY側は緩めることなく、このドル円下落に突入しました。

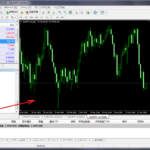

結果、以下のような大量ポジションとなっています。

上記は30分足ですが、だいぶポジションの建て方が圧巻な状態です。

資金が耐えられない状態だったら目を覆いたくなるようなチャートですねw

今回、下落を予想できていたのでSELL側である程度の利確も出来ていますし、

ロットも小さいためあわてるような状態ではないので冷静に見ていられます。

5銭間隔・・・なんて細かい設定の方は多くないかとおもいますが、

もし私のように大量に逆行ポジションを保有して

「うわ~ 含み損が膨らんでヤバイぞ」

なんて感じているドル円ロンガーの方がいましたら、

これ以上の下落でも大丈夫か、今一度自問してみてください。

私は、まだまだ「仕込みが出来た」と思えるレベルなので、

ポジション建ては継続していきます。

グリッドトレードの最適口座「XMマイクロ」 & 業界最強キャッシュバック「TariTali」

リピート系運用なら10通貨~の「XMマイクロ」が最適です。

XMのキャッシュバックサイトは最強の「TariTali」一択です。

最高のキャッシュバックを貰いつつ、リピート注文EAを無料(※)で入手するならこちら!

(※ 条件によっては無料になります)

スポンサーリンク

FXTF新規口座開設キャンペーン実施中

安心の国内FX業者、ドル円最狭スプレッドで手数料無料。

条件のいいFXTF社でリピート運用を初期コスト0円で開始するなら今がチャンス!

(今だけ)FXTF新規口座開設+5万通貨取引で千刻がもらえるキャンペーン実施中

リピート系運用なら10通貨~の「XMマイクロ」が最適です。

XMのキャッシュバックサイトは最強の「TariTali」一択です。

最高のキャッシュバックを貰いつつ、リピート注文EAを無料(※)で入手するならこちら!

(※ 条件によっては無料になります)

スポンサーリンク

FXTF新規口座開設キャンペーン実施中

安心の国内FX業者、ドル円最狭スプレッドで手数料無料。

条件のいいFXTF社でリピート運用を初期コスト0円で開始するなら今がチャンス!

(今だけ)FXTF新規口座開設+5万通貨取引で千刻がもらえるキャンペーン実施中

こんにちは。

ドル円ももうそろそろ持ち直すでしょうから、「仕込」ということで大丈夫ではないでしょうか?

一つ質問なのですが、大量のポジションにはそのポジション数分のスプレッドというコストが発生しますが、グリッドトレーダーはこのスプレッドコストをどのように考えているのか教えてください。

ロングの場合ロングの利益幅内でスプレッドコストは吸収されてしまっているので、自分が直接払うコストではないので無関係という感覚なのでしょうか。。。。。

コメントありがとうございます。

ドル円の動向はさすがに気になりますね。

このまま持ち直すのか、それともさらに下落を試すのでしょうか。

いずれにせよ「もともとの戦略を変更するほどの何か」・・・

が発生しなければそのまま仕込みを続け、

下落中も微益を稼ぎながら反転を待つ姿勢を取ろうと思っています。

戻したときに大きく口座残高を伸ばしたい魂胆はありますがw

さて、本題のスプレッドに関してです。

ポジションが多いから余分にスプレッドコストがかさむ訳ではなく、

取引総ロットが多くなるからその分のスプレッドコストがかさみます。

スプレッドが1.0Pips固定の環境において

1000通貨を10ポジションとった場合のスプレッドコストと

10000通貨を1ポジションとった場合のスプレッドコストは同値です。

スプレッド変動で1.0Pipsメインの環境において

1000通貨を10ポジションとった場合のスプレッドコストは

平均値に収束するためスプレッドコストが安定します。

逆に10000通貨を1ポジション取る場合は、

広がっているときにポジション建て・決済が行われると

コストは大きくなりますし、狭くなっているときは有利になります。

つまり、何がいいたいかというと、

ポジションが多くなるからスプレッドコストをより多く負担しているのではなく

取引総ロットが多いほど負担するのです。

それはグリッドトレードだけでなくすべてのFXトレードにおいて言及できるものです。

従いましてポジションが多くなる・・・という理由でスプレッドコストを気にする必要はないと考えています。

それよりもグリッドトレードで気にしたほうがいいのは

「スプレッドが広くなることによって決済回数が減り、それによって利益が減る」・・・という観点です。

そしてそれは間隔の狭いグリッドトレードほど顕著に影響を受けるという性質があることです。

スプレッドコストを負うのは避けられないとして、

スプレッドが広いなら影響が減る設定を、狭いならあまり意識しない・・・というのがいいのかなと思います。

スプレッド影響を簡単にまとめた記事を過去に上げました。

もしかしたら参考になるかもしれませんので参照してみていただければと思います。

http://grid-trading.com/2016/05/11/spread-analysis/

こんにちは。

関連記事含めて非常に参考になりました。

私がした質問は、1万通貨で100pipsを1回で取るのと、10pipsずつを10回で100pips取るということを想定したものでした。当然ながら取引総ロットは後者の方が多いのでスプレドコストがかかります。

通常グリッドトレードは間隔は狭いといってもポジション数は多くなるので、同じ通貨単位だと必要証拠金が増えてしまうことから、通過単位を下げてトレードすることになります。この場合は、

>1,000通貨を10ポジションとった場合のスプレッドコストと10,000通貨を1ポジションとった場合のスプレッドコストは同値です。

となるのですが、同じ利益幅で通貨単位を10分の1にすれば利r期総額は10分の1になるので、10ポジションで同額となります。

有効証拠金や利回りなども含めて、グリッドトレードのメリット、デメリットをよく理解した上で、活用するということになるのでしょうか。。。。

少し頭が混乱してきました。。。。

コメントありがとうございます。

質問の意味を捉え違えていたようで申し訳ありません。

おっしゃる通り、1回のトレードで100Pips取るのと

10Pipsを10回取るのでは後者の方がスプレッドコストを

多大に負担する形になります。

本問題は難しい問題で絶対解がないため、過去の相場をストラテジーテストに掛けて

利幅100Pipsと 利幅10Pipsでどちらの方が利益の期待値が高いかで決めるのも手です。

利幅100Pips > 利幅10Pips のほうが稼げるなら利幅100Pips

利幅100Pips < 利幅10Pips のほうが稼げるなら利幅10Pips です。

(このストラテジーテストで気を付けるのは、リスクの取り方を両者一定にすること)

もし、両者とも利益があまり変わらないのであれば

プラススワップなら100Pipsで保有期間が長くなるほうを選ぶ。

心情的にたくさん利確してくれたほうが嬉しいなら10Pipsで回転を稼ぐ。

こんな感じではないでしょうか。

グリッドトレードの基本は

・リスクは「注文間隔とロット」でコントロールし

・利益は「最大化が期待できる利幅」を設定する

という形だと私は考えています。

利益の最大化が期待できる利幅は手で計算することは

膨大な作業になるためストラテジーテストなんかで手っ取り早く求めるのが吉です。

その際、トレンド相場、レンジ相場、逆行相場という断面でテストに掛けて

トレンドに乗ったら利幅を A

レンジ相場に入ったら利幅をB

みたいにそれぞれの相場に応じて期待値が高くなる利幅に変動させるのもありですね。

回答が的外れだったら申し訳ありません。

ご回答ありがとうございます。

最大化できる利益の期待値ということで納得がいきました。

もう一点知見をお願いします。

ボラと注文間隔、最大ポジション数には、どんな相関関係があるか教えてください。

よろしくお願いします。

返信おくれまして申し訳ありません。

どういった内容を知りたいか・・・ちょっと測り兼ねるところがありますが(汗

ボラティリティ,注文間隔,最大ポジション数の関係ですが

もし逆方向の値動きが発生した場合、

ざっくり値幅/注文間隔が保有ポジションになりますので相関というより比例関係です。

最大ポジション数は運用者がリスクを限定するために設定するためのものであり、

ボラティリティや注文間隔との関係性はないものになります。

たとえば、過去3年のボラティリティが2000Pipsで

注文間隔を20Pipsにするならポジションは最悪値で100ポジション。

そこまでは資金が足りないから、ポジション数は50に抑えよう・・・

ということで最大ポジションを50に設定するetc

または、資金が足りないけど全値幅に仕掛けたいので

最大ポジション数を50に抑えるなら

注文間隔を2倍の40Pipsにしようetc

前者の場合、高リスクとなる分、利益は高くなります。

しかしながら、最大ポジション数に達した後、

さらに逆行して、程なく理想的なレンジ相場に突入しても

一切利確してくれないという悲惨な状況が生まれます。

一方、後者は低リスクとなる分、利益は低くなりますが、

先のような状況は回避しやすくなります。

このあたりは運用者のスタイル次第になってしまいます。

(知りたい内容と外れていましたら、お手数ですが再質問お願いします)

通常資金には限りがあるのでボラが大きくなった時に、ポジション数を優先するのか、注文間隔を優先するのかの判断が必要になります。

詳細説明でよく理解できました。ありがとうございます。